第一章 税法总论

流转税:营业税、、消费税、关税

具有转嫁性,关注流转额(金额、数额)

增值税——中性税:低增值高税率,高增值低税率,以达到税负平衡

消费税——调节税:无减免,越贵的征越多

所得税:企业所得税、个人所得税

所得额

第一节 税法概念

第二节 税法原则

第三节 税法要素

第四节 税收立法与我国税法体系

第五节 税收执法

第六节 税务权利与义务

第七节 国际税收关系

第六章 城市维护建设税法和烟叶税法

城市维护建设税=(增值税+消费税)*市区7%/县镇5%/村1%

小规模纳税人、小型微利企业和个体工商户

6税2费减免:资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加

由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征

第七章 关税法和船舶吨税法

第八章 资源税法和环境保护税法

1、资源税

(1)征税范围:

①能源矿产(不包括、机油、汽油、人造石油)

②金属矿产、非金属矿产、水汽矿产、盐

进口不征、出口不退

(2)征税方法:仅在开采销售环节征收,以销售部分的价格/数量征税

①从价计征:应纳税额=不含增值税销售额比例税率

计入销售额的相关运杂费用,取得发票的准予扣除

②从量计征:应纳税额=销售数量定额税率

准予扣减外购应税产品的资源税

原矿加工成选矿?

(3)征管

纳税地点:开采地(地源政策)

(4)减免

①免征:开采原油过程中用于加热的原油,免征。因安全生产需要抽采煤层气,免征

②减征

a、减征20%:低丰度油气田开采的原油、天然气

b、减征30%:从衰竭期矿山开采的矿产品;从深水油气田开采的原油;三次采油

c、减征40%:稠油、高凝油

d、减征50%:小规模/个体工商户,置换出的煤炭

2、环境保护税

实行“企业申报、税务征收、环保协作、信息共享”新型征管模式

(1)征税范围:大气污染物(不包括二氧化碳)、水污染物、固体废物、工业噪声(不包括建筑噪音)

①征税对象:直接向环境排放应税污染物的企/事业单位、其他生产经营者

②免税情形

a、农业生产(不包括规模化养殖)排放应税污染物的

b、机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的

c、依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过规定排放标准的

d、纳税人综合利用的固体废物,符合国家和地方环境保护标准的

(2)征管:按月计算、按季/次申报

纳税义务发生时间:排放当日

纳税地点:排放口、产生地

(3)计算

大气、水污染物的应纳税额 = 污染当量数(污染物排放量/污染当量值)对应税额标准

固体废物的应纳税额 = 固体废物的排放量对应税额标准

应税噪声的应纳税额 = 超过国家规定标准的分贝数*对应税额标准

(4)减免

减征:

第九章 城镇土地使用税法和耕地占用税法

1、城镇土地使用税

对拥有土地使用权的单位、个人征收的一种资源税

(1)征税范围(不包括农村):城市、县城、建制镇和工矿区

②免征范围

a、国家机关、人民团体、军队自用的土地

b、由国家财政部门拨付事业经费的单位自用的土地

c、宗教寺庙、公园、名胜古迹自用的土地

d、市政街道、广场、绿化地带等公共用地

e、直接用于农、林、牧、渔业的生产用地

f、经批准开山填海整治的土地和改造的废弃土地,从使用的月份起免缴土地使用税5-10年

g、由财政部另行规定免税的能源、交通、水利设施用地和其他用地

免税单位无偿使用纳税单位的土地

企业厂区以外、向社会开放的公园用地

(2)征管

①纳税地点:土地所在地

合同约定交付土地的次月(合同签订的次月)起

(3)计算:按年计算,分期预缴

=实际占用的土地面积*每平每年税额

第十章 房产税法、契税法和土地增值税法

1、房产税

(1)征税范围(不包括农村):城市、县城、建制镇和工矿区

①征税对象:房产+与其密不可分的附属设施(暖气、卫生、通风、照明、煤气等设备;各种管道及电力、电讯、电缆导线;电梯、升降机、过道、晒台、采暖、消防、中央空调、电气及智能化楼宇设备等)

tip:独立于房屋之外的建筑物(如围墙、烟囱、水塔、变电塔、油池油柜、酒窖菜窖、酒精池、糖蜜池、室外游泳池、玻璃暖房、砖瓦石灰窑以及各种油气罐等)不属于征税对象

居民住宅区内业主共有的经营性房产?房地产开发企业尚未出售的商品房?

②免征范围

a、国家机关、人民团体、军队自用的房产

b、由国家财政部门拨付事业经费的单位自用的房产

c、宗教寺庙、公园、名胜古迹自用的房产

d、个人所有非营业用的房产

(2)征管

①纳税人:产权所有人;产权未确定的,使用人/代管人

tip:违章建筑也许征收房产税

②每年都需要纳税

竣工验收次月起,开始缴纳房产税

计税依据:房产余值?

(3)房产原值=地价(土地价款+契税)+建造成本+与建筑物不可分割的附属/配套设施(如电梯)

| 从价计征 1.2% |

地上建筑物 | =房产原值(1-扣除比例)1.2%*时间占比 | |

|---|---|---|---|

| 地下建筑物 | 独立地下建筑物 | =房产原值工业/商业用途余值比例(1-扣除比例)1.2%时间占比 | |

| 非独立地下建筑物 | 地上地下视为1个整体计算(视为地上建筑物) | ||

| 从租计征 | 其他情况 | =租金收入12%月数 | |

| 个人出租住房、租赁企业廉租房 | =租金收入4%月数 |

tip:出租房产免租期内,由产权所有人按照房产原值缴纳房产税。无租使用,由使用人从价计征

2、契税

(1)定义:是在房地产所有权发生转移时,由承受人缴纳的一种税

(2)计税基础=房屋成交价/房屋面积

2021.9.1起,集体土地交易纳入契税征税范围

(3)减免

免税:以自有房产投入本人经营的企业

3、土地增值税

(1)征税范围:卖地、卖新/旧房

(2)清算时点:自房地产开发项目全部竣工/完成销售的/收到税务清算通知书日起,90日内办理

(3)计税依据

①不含增值税转让收入

②扣除项目

| 销售新房 | a、土地成本=土地价款+契税 b、开发成本:土地征用及拆迁补偿费(含耕地占用税等)、前期工程费、建筑安装工程费、基础设施费、公共配套设施费、开发间接费用等 c、开发期间费用:总≤(a+b)5%+有金融机构贷款证明的利息 tip:不能提供金融机构贷款证明,总开发费用≤(a+b)10%。若为部分出售还需已售/可售面积 d、相关税金=城建税+教育费附加+地方教育费附加 e、其他扣除:房地产企业加计扣除=(a+b)20% |

|

|---|---|---|

| 销售旧房/存量房 | 评估法 | 发票法 |

| a、土地成本=土地价款+契税 b、评估价格=重置成本*成新度折扣率 c、相关税金 |

a、土地成本=土地价款+契税 b、购房成本+加计扣除=原发票销售额(1+5%满n年) c、相关税金(印花税、附加税) |

|

| 卖地 | a、土地成本=土地价款+契税 b、相关税金 |

tip:取得的建筑安装服务发票,需备注服务发生地+项目名称,才可扣除

③增值额、增值率

增值额=不含增值税转让收入-扣除项目

增值率=增值额/扣除项目,按4级超率累进税率表,确定适用税率和扣除率

| 增值率 | 税率 | 速算扣除率 |

|---|---|---|

| X≤50% | 30% | 0 |

| 50%<X≤100% | 40% | 5% |

| 100%<X≤200% | 50% | 15% |

| 200%<X | 60% | 35% |

④应交土地增值税=增值额税率-扣除项目扣除率

(4)减免

免税:因国家需要被政府征收/收回的房地产

第十一章 车辆购置税法、车船税法和印花税法

1、车辆购置税=取得成本(价款+关税+消费税)10%,与增值税计税基础一致

免征车辆购置税的新能源汽车:纯电动汽车、插电式混合动力汽车、燃料电池汽车

2、车船税=年税额时间占比

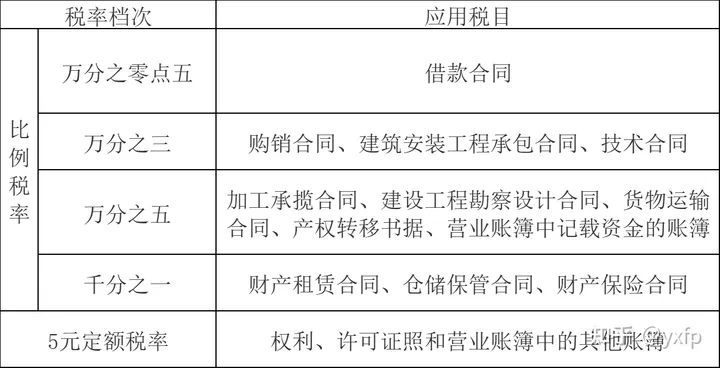

3、印花税

对经济活动和交往中书立、领受、使用的应税凭证征收的一种税

(1)征税范围

①合同②产权转移书据:**权转让书据

③营业账簿

④证券交易

②免税范围

a、应税凭证的副本/抄本

b、依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华代表机构为获得馆舍书立的应税凭证

c、中国人民解放军、中国人民武装警察部队书立的应税凭证

d、农民、家庭农场、农民专业合作社、农村集体经济组织、村民委员会购买农业生产资料或者销售农产品书立的买卖合同和农业保险合同

e、无息/贴息借款合同、国际金融组织向中国提供优惠贷款书立的借款合同

f、财产所有权人将财产赠与政府、学校、社会福利机构、慈善组织书立的产权转移书据

g、非营利性医疗卫生机构采购药品/卫生材料书立的买卖合同

h、个人与电子商务经营者订立的电子订单

(2)计税依据:仅对应税目金额

营业账簿:实收资本+资本公积

合同:合同金额(单独列示增值税的,不包括增值税)

产权转移书据:列示金额(若未列示,则全额)

tip:借款合同只有向银行、金融组织借款,才需要缴纳

证券交易合同:成交价格

同一应税凭证由两方以上当事人书立的,按照各自涉及的金额分别计算应纳税额

(3)征管

纳税义务发生时间:当日

季度/年度/次的15日内

多贴印花税的,不得申请退税/抵用

第十二章 国际税收税务管理实务

第十三章 税收征收

第十四章 税务行政法制

若有收获,就点个赞吧

0 人点赞